Rady nadzorcze spółek Skarbu Państwa wykorzystują lukę w przepisach i wypłacają zarządom horrendalne wynagrodzenia. Zobacz gdzie zdaniem NIK najbardziej trwonią publiczne pieniądze.

Już kilkanaście lat temu zwrócono uwagę na to, że należy uregulować zarobki w spółkach Skarbu Państwa. Aby pensje prezesów i pozostałych członków zarządu nie szybowały w kosmos, w 2000 wprowadzono tzw. ustawę kominową. Mówiąc najprościej, to przepisy, które określają maksymalne zarobki tej grupy zawodowej. Jak się sprawdza w praktyce? Okazuje się, że słabo.

Najwyższa Izba Kontroli sprawdziła właśnie wysokość świadczeń wypłacanych kadrze kierowniczej, w tym m.in. członkom zarządów tych spółek w latach 2011-2017. Część odpraw i odszkodowań z tytułu zakazu konkurencji w skontrolowanych spółkach Skarbu Państwa nie miało ekonomicznego uzasadnienia.

Podstawowym źródłem stwierdzonych przez NIK nieprawidłowości było nagminne wykorzystywanie przez rady nadzorcze możliwości stworzonych przez jeden z artykułów ustawy kominowej. Pozwalał on na zatrudnianie członków zarządu na podstawie kontraktów menedżerskich, które nie ograniczały wysokości wynagrodzeń, w przeciwieństwie do umów o pracę. Pensje osób, którym taką właśnie umowę zamieniano na kontrakt zwiększały się nawet ponad czterokrotnie, a co za tym idzie zwiększała się wysokość naliczanych na ich podstawie odpraw i innych świadczeń (jeśli pensja wzrastała o 10 tys. zł, to trzymiesięczna odprawa o 30 tys., a wypłaty z tytułu zakazu konkurencji nawet o 120 tys. zł). Co prawda świadczenia te były wypłacane zgodnie z przyjętymi przez spółki zasadami, niemniej jednak zdaniem NIK, przy ustalaniu ich wysokości w wielu przypadkach brakowało i merytorycznego, i ekonomicznego uzasadnienia.

Jak ustaliła Najwyższa Izba Kontroli, np. w latach 2011-2015 w badanych spółkach Skarbu Państwa wysokość wynagrodzeń kadry kierowniczej rosła mimo pogarszających się wyników finansowych firm:

wartość łącznych przychodów ze sprzedaży obniżyła się z niemal 255,2 mld zł w 2012 r. do niemal 183,5 mld zł w 2016 r., tj. o 28,1%, zaś wynik finansowy netto zmniejszył się – z zysku w kwocie prawie 30,5 mld zł w 2011 r. do straty w wysokości 204,4 mln zł w 2015 r.

Brak powiązania między wysokością wynagrodzeń i co za tym idzie odpraw, a wynikami ekonomiczno-finansowymi firm był szczególnie widoczny w tych spółkach, w których pensje członków zarządu były ustalane właśnie z wyłączeniem ograniczeń zawartych w ustawie kominowej obowiązującej do września 2016 roku. Sytuacja zaczęła się stopniowo poprawiać po wprowadzeniu ustawy o wynagrodzeniach zarządu, która weszła w życie 9 września 2016 zakładającej istotne ograniczenia, zarówno co do możliwości kształtowania wysokości pensji kadry kierowniczej, jak i odpraw czy odszkodowań z tytułu zawieranych umów o zakazie konkurencji. W ustawie kominowej maksymalna wysokość odpraw dla członków zarządu zatrudnionych na podstawie umowy o pracę, została ograniczona do 3-krotności miesięcznego wynagrodzenia, a w ustawie o wynagrodzeniach zarządu 3-krotności jego stałej części.

W 2017 r. wartość przychodów badanych spółek wzrosła do 209,9 mld zł, tj. o 14,4% w porównaniu z 2016 r., zaś łączny wynik finansowy netto w latach 2016 i 2017 był dodatni i wyniósł kolejno 13,5 mld zł i 27,7 mld zł. W 2017 r. w porównaniu z 2015 r. wynagrodzenia członków zarządu zatrudnionych na kontraktach menedżerskich zmniejszyły się w granicach od 6,2% do 58,9% ( odpowiednio: z 60,1 tys. zł do 56,4 tys. zł oraz z 75 tys. zł do 30 tys. zł). Natomiast w spółkach, w których członkowie zarządu byli zatrudniani na podstawie umowy o pracę odnotowano wzrost wynagrodzeń do 74% (z 20,7 tys. zł do 36 tys. zł).

NIK przeprowadziła kontrolę w strategicznych spółkach Skarbu Państwa na wniosek Sejmowej Komisji do Spraw Energii i Skarbu Państwa. Izba wzięła pod lupę 28 firm o istotnym znaczeniu dla gospodarki państwa, to m.in. PGNiG, KGHM, ORLEN, Energa, Enea, Grupa Azoty, Tauron, a także PKP, LOT, Poczta Polska, PKO Bank Polski, PZU, Polskie Radio i TVP. Ponieważ kontrolowane spółki uznały, że dane dotyczące wynagrodzeń i związanych z nimi odpraw członków kierownictwa stanowią tajemnicę przedsiębiorstw, Izba może podawać zebrane informacje tylko łącznie (spółki są podzielone na grupy, w zależności od rodzaju działalności i udziału kapitałowego Skarbu Państwa).

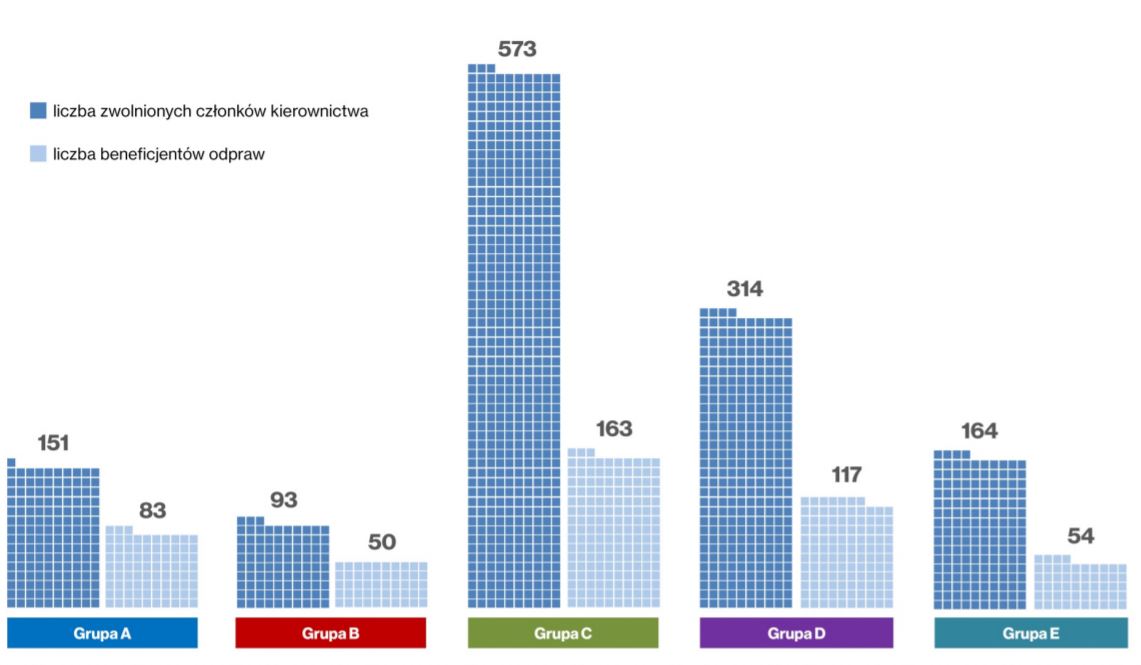

W badanym przez NIK okresie zajmowane stanowiska kierownicze opuściło w sumie 1295 osób, przy czym aż 568 w dwóch ostatnich latach z siedmiu kontrolowanych – w 2016 i 2017 roku. Szczególnie dużą wymianę kadr stwierdzono w jednej ze spółek Grupy C – spośród 88 dyrektorów, zwolniono 72. Wśród nich 41 osób zajmowało swoje stanowiska krócej niż dwa lata, 12 osób mniej niż rok. NIK uznała taką politykę kadrową za niewłaściwą, ponieważ zbyt częste zmiany na stanowiskach kierowniczych nie mogą pozytywnie wpływać na jakość zarządzania.

Izba ustaliła, że spośród odchodzących z badanych spółek członków kadry kierowniczej odprawy dostało 467 osób, odszkodowania z tytułu zakazu konkurencji przyznano 547. W tej grupie, 107 osób wraz z odejściem z pracy odebrało szczególnie wysokie świadczenia, przekraczające w sumie po 500 tys. zł. Dziesięciu osobom wypłacono powyżej 2 mln zł, dwie osoby dostały ponad 3 mln, jedna ponad 4 mln zł.

W tym ostatnim przypadku chodzi o jedną ze spółek Grupy B. W kwietniu 2010 r. zmieniono tam umowę o pracę prezesowi zarządu w punkcie dotyczącym czasu pełnienia przez niego funkcji – z określonego na nieokreślony. W efekcie nie można było wypowiedzieć umowy, bowiem po odwołaniu z funkcji prezes zostałby objęty okresem ochrony przedemerytalnej. Do rozwiązania umowy jednak doszło – w czerwcu 2013 r. na podstawie porozumienia stron, a spółka wypłaciła byłemu prezesowi:

- odszkodowanie z tytułu rozwiązania umowy w okresie ochrony przedemerytalnej w kwocie 2 mln 960 tys. zł,

- 960 tys. zł odszkodowania z tytułu zakazu konkurencji,

- trzymiesięczną odprawę przewidzianą w umowie o pracę w kwocie 240 tys. zł,

- niemal 180 tys. zł jako ekwiwalent za niewykorzystany urlop (47 dni).

Były prezes otrzymał więc wraz z odejściem prawie 4 mln 340 tys. zł. Zarząd spółki wyjaśnił, że po zakończeniu wykonywania przez tę osobę powierzonych jej zadań dalsze zatrudnienie nie było konieczne.

W sumie, tylko tym 107 członkom kadry kierowniczej badanych spółek, którzy otrzymali najwyższe świadczenia wypłacono ponad 155 mln zł.

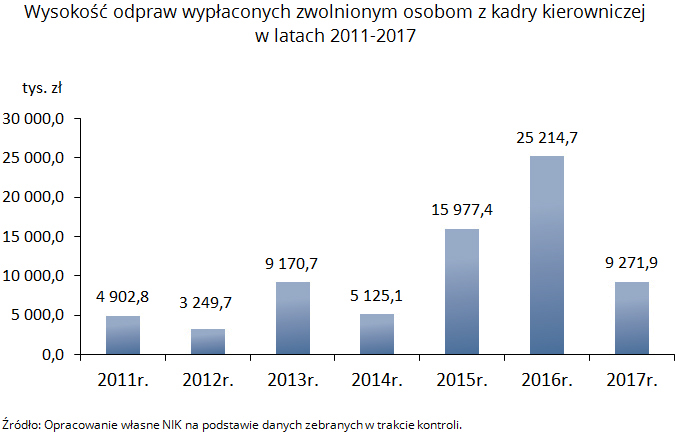

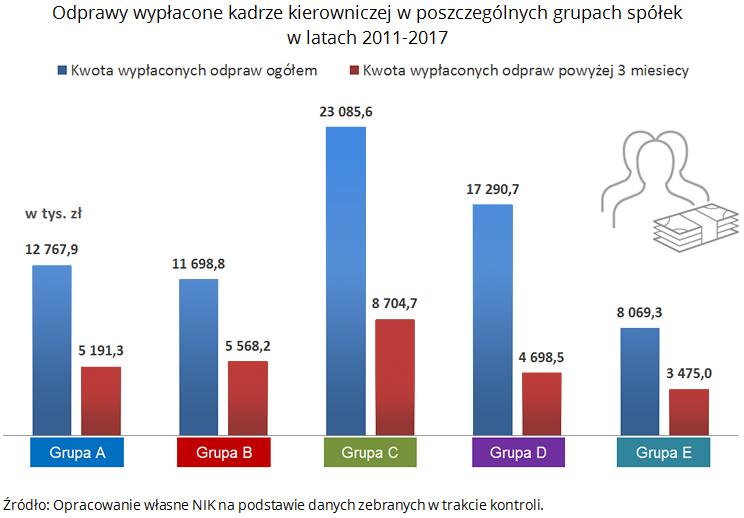

Z przeprowadzonej przez NIK kontroli wynika, że w latach 2011-2017 badane spółki z tytułu samych tylko odpraw wypłaciły odwołanym członkom kadry kierowniczej niemal 73 mln zł. Najwięcej w 2016 roku – ponad 25 mln zł. Najwyższa Izba Kontroli negatywnie oceniła wszystkie przypadki, w których zwalnianym wypłacano odprawy wyższe niż 3-krotność miesięcznego wynagrodzenia podstawowego. W badanym okresie łączna suma takich świadczeń wyniosła ponad 27,5 mln zł – to 37,9% ogólnej kwoty wypłaconych odpraw.

Przykładem może być tu jedna ze spółek z Grupy C, która mimo słabej kondycji finansowej, pięciu odwołanym w latach 2011-2017 członkom zarządu wypłaciła odprawy w wysokości 7-krotności ostatniego wynagrodzenia. Wypłaty powyżej 3-krotnej pensji wyniosły w sumie 1 mln 432 tys. zł, a każda z tych osób dostała od 276 tys. zł do 316 tys. zł. Działaniem niegospodarnym zdaniem NIK, było również przyznawanie odpraw dyrektorom nawet do wysokości 12-krotności ostatniego wynagrodzenia. 34 osoby dostały takie świadczenie, na co firma wydała łącznie ponad 1 mln 846 tys. zł.

Niegospodarny był, wg Izby także zapis w umowie o pracę, zawartej w styczniu 2011 r. w jednej ze spółek Grupy E . Wynikało z niej, że jeśli pracownik do 30 czerwca tego samego roku sam złoży wypowiedzenie, dostanie odprawę w wysokości 6-miesięcznego wynagrodzenia zasadniczego oraz 3-miesięcznego okresu wypowiedzenia w sytuacji wypowiedzenia umowy przez każdą ze stron. Pracownik złożył wypowiedzenie w maju, umowa została rozwiązana z końcem sierpnia. W konsekwencji po niepełnych 4 miesiącach wykonywania pracy, pracownik ten otrzymał 3-miesięczne wynagrodzenie, tj. kwotę 195 tys. zł za okres wypowiedzenia, w czasie którego został zwolniony z obowiązku świadczenia pracy i 6-miesięczne wynagrodzenie, tj. kwotę 390 tys. zł, jako odprawę z zawartej umowy o pracę. Spółka tłumaczyła, że jedną z głównych zasad postępowania zarządu w sprawie rozwiązywania stosunków pracy jest szacunek dla pracownika i dążenie do ugodowego załatwienia sprawy. Zgodnie jednak z Kodeksem Pracy, okres wypowiedzenia umowy o pracę zawartej na czas nieokreślony jest uzależniony od okresu zatrudnienia i w tym przypadku mógł wynieść dwa tygodnie, jeżeli pracownik miał być zatrudniony na czas krótszy niż sześć miesięcy. W umowie ustalono tymczasem 3-miesięczny okres wypowiedzenia.

Przypadek w jednej ze spółek z Grupy C dotyczy natomiast zawartego w kwietniu 2015 r. porozumienia z prokurentem w sprawie rozwiązania umowy menedżerskiej. Na tej podstawie przyznano mu świadczenie w wysokości 7-miesięcznego wynagrodzenia, a w uzasadnieniu podano ‘’staranny i dokonany w terminie’’ zwrot spółce dokumentów oraz powierzonych rzeczy takich jak: identyfikator, komputer oraz karty kredytowe. W tym przypadku firma poniosła koszty w wysokości 294 tys. zł. W czerwcu 2016 r. nowy zarząd spółki złożył w tej sprawie zawiadomienie do prokuratury o podejrzeniu popełnienia przestępstwa.